投資案件に内在する4大リスク

投資案件を聞いた時に、その金融商品や仕組みを全く知らない場合、一般的な金融初品取引業者から、海外の暗号資産ICOまで、知識が無ければすべてが怪しい投資案件になります。「〇〇って話、すごい儲かるって聞いたけど、怪しいしわからないからやめておこう」となってしまっては、どんな優良な投資案件も見送ってしまいます。リスクを把握することにより、「怪しい」「わからない」が、「基本的なリスクと最悪のケースのリスク」を把握することで、リスクと向き合って投資がでるようになります。

具体的に投資案件にはどのようなリスクがあるのかと、重要ポイントをまとめました。

金融商品のリスク・・・金融商品自身の安全性

金融商品それ自体のリスクはどのようなものがあるでしょうか。例えば株式であれば、買った値段より下がる、「株価変動リスク」さらに会社の突然の不祥事や債務超過等による上場廃止により、いわゆる「紙クズ」になってしまうリスクもあります。個別の金融商品のリスクについては、別記事に纏めていきたいと思います。

今回は、様々な金融商品における「想定されるリスク」と、最大のリスクとなるであろう「想定できない(起きてほしくない)」リスクを纏めました。当表は下に行くほど、「リスク」が高いであろう投資案件としています。

そもそも投資はリスクが付き物で、投資した金融商品の価値が下落することは、いつでも「想定されるリスク」になります。「投資元本が保証」されている金融商品はごく一部で、その場合、リターンも薄利です。また、「絶対起きないだろう」と思っているような「想定できない最大のリスク」も、想定しておいてください。特にリスクが全体的に高い案件に自己資金の大半をつぎ込んでしまい、その金融商品の価値がなくなってしまうと、資金的にも、精神的にも立ち直れなくなります。

業者のリスク・・・取引に使う業者(サイト)の安全性、信頼性

金融商品の取引業者や、仲介業者。又は金融商品の助言を行う業者のリスクです。暗号資産案件等では、ウォレットの管理会社や代理店、場合によっては依頼先が個人になることもあります。多くの「怪しい」と思われる投資案件は、上記の金融商品のリスクを含め、最も大きいと考えられるリスクです。

業者のリスクについては大きく3つに分けてみておきます。

1.金融商品取扱業者(国内登録業者)

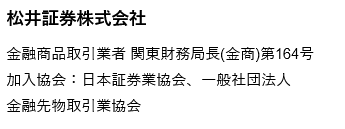

日本では有価証券(株等)の売買等の「金融商品取引業」を行うには、内閣総理大臣の登録を受けたものでないと行うことができません。所轄は金融庁、財務局になります。各社サービスの提供にあたっては、その登録を受けた業者であることを明示する必要がありますので、例えば松井証券ではWEBサイト等にこのように表示されています。

金融商品を扱う業者・・・・金融庁や国土交通省に免許、認可、登録等が必要

・保険・・・保険会社、保険業(生命保険業、損害保険業)

・銀行預金・・・銀行(銀行業)

・株,FX等・・・証券会社・・・第一種金融商品取引業、第二種金融商品取引業

・暗号資産・・・暗号資産交換業

・不動産・・宅地建物取引業(国土交通省)

直接的な商品ではなく、ファンドや投資顧問、助言を扱う場合も届出等が必要です。

・投資運用、ファンド・・・投資運用業(金銭を業者に預ける)

・投資顧問、助言・・・投資助言・代理業(金銭を業者に預けない)

取扱商品、販売方法によって届出等がないと「違法」となる場合がありますので、投資案件に関わる業者がそのような業者であるかどうかというのは、業者のリスクが小さくなる要因になります。

金融庁のサイトに、「免許・許可・登録等を受けている業者一覧」が確認できるサイトがありますので、必要に応じて調べてみてください。

免許・許可・登録等を受けている業者一覧

https://www.fsa.go.jp/menkyo/menkyo.html

2.国内無登録業者

海外FX(主にMT4の業者)、短期間のバイナリーオプション業者、海外の暗号通貨取引業者等です。当サイトにたどり着く人は、この手の業者の投資案件が一番多いと思います。

一般的に、国内にて登録等をしていない業者については、リスクが桁違いに跳ね上がります。主によくある悲惨なリスクが以下の2パターンです。

・アカウント凍結リスク、出金拒否リスク・・・不正な取引をした。と難癖をつけて、口座を凍結されたり、出金をさせない、手続きをしない。

・業者消滅リスク・・・サイト閉鎖をしてしまい、完全に持ち逃げされてしまうパターン。

このように、一度預けた金銭が引き出せないリスクが高く、かつ、拠点等が海外の為、国内法が適用できず、訴訟等が非常に困難であり、また連絡を取ろうにも日本語が通じない。お手上げ状態になります。

聞いたこともないような業者なら特に注意が必要ですが、大きな会社でも注意が必要です。例えばXM、ハイローオーストラリア、 Binanceは、国内無登録業者になります。(2021年11月12日現在)最悪の場合「業者消滅」し、預入資金が0になるリスクが内在していることを認識し、利用することが大事です。

3.代理店のリスク

投資案件は案件によって、複数の業者が介在するケースがあります。例えば暗号資産のICO等で、発行者→正規代理店→個人営業(アフィリエイター)→購入者のような構図になるケースの場合、最終的に自分が投資資金として回るものが、介在する業者が増えるごとに減っていくのは想像の必要もないことだと思います。最悪の場合、代理店は投資すべきものに投資せず、すべて懐に入れている!というケースもありますのので、代理店の業者や個人の信用、信頼性というのも、十分な注意及びリスクが内在することを認識しておきましょう。介在する業者が少なく済むのであれば、コストや労力等を比較して、排除できるよう努めるべきです。

運用方法、出口戦略によるリスク

銀行や証券会社は、「どの金融商品をいつ売買すればよいか」は教えてくれないことが殆どで、適切なアドバイスを行えるとは思わない方が無難です。銀行や証券会社の営業マンは、会社から組織的に指示された金融商品を、利用者に売ることが目的となっている場合が多いため、その後の運用計画、及び「出口戦略」をあらかじめ「自分で」決め、実行していくことが必要です。

基本的に金融商品には必ず、1つ目の「金融商品のリスク」として、販売業者は購入者にリスクの提示を行っています。また、利益を保証するものではなく、損失補填してくれることもありません。投資は自己責任100%。誰も助けてくれません。

特に流動性の低い金融商品として代表的な「不動産」は、一度購入してしまうと、手放すことが大変難しくなります。急に資金が必要になっても、株式のようにすぐに売却はできず、すぐに売却しようとするととんでもなく安い値段をつけられてしまいます。参入するタイミングも大事ですが、投資案件に投資する場合、「出口戦略」として、いつその投資を終わらせるかは検討して投資することをお勧めします。

資金運用計画や出口戦略を自分で検討するのが難しい場合は、ファンドや投資顧問、助言を扱う業者を利用されてみることもお勧めします。

投資運用、ファンド・・・投資運用業(金銭を業者に預ける)

投資顧問、助言・・・投資助言・代理業(金銭を業者に預けない)

資金量によるリスク・・・資金が少なすぎると運用できなくなることも!

投資全般に言えることですが、投資する資金は「余裕資金」で行うことが重要です。特にレバレッジを利かせた金融商品では、必要以上に一時的な損失が発生し、当初予定した初期投資資金に追加投資が必要なるケースがあります。

一つの投資資金の目安として、「ギャンの価値ある28のルール」で知られているウィリアム・ディルバート・ギャンの資金管理ルールとして、1つの投資で、資金を10%以上失う投資はしない。ということです。1000万円の運用資金があれば、1つの投資案件で100万円以上損失となるようなリスクは取らない。

ギリギリの資金で行うと、資金面でも、精神的にも辛くなり、私生活に影響が出てしまいます。そうならないように運用資金については無理をせず、余裕資金で行うように心がけてください。

まとめ-リスクを制すものは、投資を制す!!-

投資案件では売り手側は「いいところ」だけを見せがちで、リスクに関しては特に自分で調べて確認することが大事です。今回は4大リスクを中心に説明しましたので、以下まとめとなります。それ以外にも投資はリスクが付き物ですので、「危ない」と感じたり、「不安」であれば、見送るか、万が一0になっても良い資金だけ投資してみることをお勧めします。

金融商品のリスク・・・金融商品自身の安全性、各金融商品固有のリスクと、想定外のリスクを確認!

業者のリスク・・・取引に使う業者(サイト)の安全性、信頼性。有名な会社でも、お金を預ける場合は必ず登録業者か調べる!

運用方法、タイミングによるリスク・・・運用計画、出口戦略は自分で考えてやる!戦略も考えるか、(投資運用、助言)に頼るか検討。

資金量によるリスク・・・必要運用資金、最大リスクを把握し、余裕資金で投資する!

-

前の記事

【検証file001-2】 FX-EA(juju-FX)4パターンの紹介と検証 2021.08.14

-

次の記事

検証ファイル002 AI開発クラウドファンディング『D.AI.SY』(デイジー) 2021.11.15